иҮӘеӢ•и»ҠдҝқйҷәгҒ®гҖҢеҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҖҚгҒҜеҝ…иҰҒпјҹиЈңе„ҹеҶ…е®№гҒЁдҪҝгҒ„ж–№гӮ’и©ігҒ—гҒҸи§ЈиӘ¬

гҒ“гӮ“гҒ«гҒЎгҒҜгҖӮжҷ®ж®өгҖҒгҒҠе®ўж§ҳгҒӢгӮүиҮӘеӢ•и»ҠдҝқйҷәгҒ®гҒ”зӣёи«ҮгӮ’гҒ„гҒҹгҒ гҒҸдёӯгҒ§гҖҒгҖҢеҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҖҚгҒ«гҒӨгҒ„гҒҰгҖҢгҒ“гӮҢгҒҜгҒ©гӮ“гҒӘжҷӮгҒ«дҪҝгҒҶгҒ®пјҹгҖҚгҖҢиҮӘеӢ•и»ҠдҝқйҷәгҒЁгҒ„гҒҶеҗҚеүҚгҒҢгҒӨгҒ„гҒҰгҒ„гӮӢгҒӢгӮүгҖҒи»ҠгҒ«й–ўдҝӮгҒҷгӮӢдәӢж•…гҒ—гҒӢдҪҝгҒҲгҒӘгҒ„гҒ®пјҹгҖҚгҒЁгҒ„гҒЈгҒҹгҒ”иіӘе•ҸгӮ’гҒ„гҒҹгҒ гҒҸгҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

зўәгҒӢгҒ«гҒҠеҗҚеүҚгҒ гҒ‘гҒ§гҒҜе°‘гҒ—еҲҶгҒӢгӮҠгҒҘгӮүгҒ„гҒ§гҒҷгӮҲгҒӯгҖӮ

гҒҫгҒҹгҖҒгҒҠеӯҗгҒ•гӮ“гҒҢгҒ„гӮүгҒЈгҒ—гӮғгӮӢгҒ”家еәӯгҒ§гҒҜгҖҒгҖҢеӯҗгҒ©гӮӮгҒҢеҸӢйҒ”гҒЁйҒҠгӮ“гҒ§гҒ„гҒҰгҖҒиӘӨгҒЈгҒҰгӮұгӮ¬гӮ’гҒ•гҒӣгҒҰгҒ—гҒҫгҒЈгҒҹгҖҚгҖҢгҒҠеә—гҒ§е•Ҷе“ҒгӮ’иҗҪгҒЁгҒ—гҒҰеЈҠгҒ—гҒҰгҒ—гҒҫгҒЈгҒҹгҖҚгҒЁгҒ„гҒЈгҒҹгҖҒж—Ҙеёёз”ҹжҙ»гҒ§гҒ®жҖқгӮҸгҒ¬гғҲгғ©гғ–гғ«гӮ’еҝғй…ҚгҒ•гӮҢгӮӢеЈ°гӮӮгӮҲгҒҸгҒҠиҒһгҒҚгҒ—гҒҫгҒҷгҖӮ

е®ҹгҒҜгҖҒгҒ“гҒ®гӮҲгҒҶгҒӘиҮӘеӢ•и»ҠдәӢж•…д»ҘеӨ–гҒ®ж—ҘеёёгҒ®гғҲгғ©гғ–гғ«гӮ’е№…еәғгҒҸгӮ«гғҗгғјгҒ—гҒҰгҒҸгӮҢгӮӢгҒ®гҒҢгҖҒиҮӘеӢ•и»ҠдҝқйҷәгҒ«д»ҳгҒ‘гӮүгӮҢгӮӢгҖҢеҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҖҚгҒӘгҒ®гҒ§гҒҷгҖӮ

д»ҠеӣһгҒҜгҖҒгҒ“гҒ®еҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒ«гҒӨгҒ„гҒҰгҖҒдҝқйҷәгҒ®гғ—гғӯгҒ§гҒӮгӮӢз§ҒгҒ®иҰ–зӮ№гҒӢгӮүгҖҒгҒқгҒ®еҝ…иҰҒжҖ§гӮ„е…·дҪ“зҡ„гҒӘиЈңе„ҹеҶ…е®№гҖҒеҠ е…ҘгҒҷгӮӢйҡӣгҒ®жіЁж„ҸзӮ№гҒҫгҒ§и©ігҒ—гҒҸи§ЈиӘ¬гҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

в– еҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒЁгҒҜпјҹ

зөҗи«–гҒӢгӮүиЁҖгҒЈгҒҰгҒ—гҒҫгҒҶгҒЁгҖҒеҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒЁгҒҜгҖҒгҖҢж—Ҙеёёз”ҹжҙ»гҒ«гҒҠгҒ„гҒҰгҖҒеҒ¶з„¶гҒӘдәӢж•…гҒ§д»–дәәгҒ«гӮұгӮ¬гӮ’гҒ•гҒӣгҒҰгҒ—гҒҫгҒЈгҒҹгӮҠгҖҒд»–дәәгҒ®гғўгғҺгӮ’еЈҠгҒ—гҒҰгҒ—гҒҫгҒЈгҒҹгӮҠгҒ—гҒҰгҖҒжі•еҫӢдёҠгҒ®жҗҚе®іиі е„ҹиІ¬д»»гӮ’иІ гҒЈгҒҹе ҙеҗҲгҒ«дҝқйҷәйҮ‘гҒҢж”Ҝжү•гӮҸгӮҢгӮӢгҖҚгҒЁгҒ„гҒҶзү№зҙ„гҒ§гҒҷгҖӮ

дёҖз•ӘгҒ®гғқгӮӨгғігғҲгҒҜгҖҒиҮӘеӢ•и»ҠдәӢж•…гҒҢй–ўдҝӮгҒӘгҒ„дәӢж•…гҒ§гӮӮиЈңе„ҹгҒ®еҜҫиұЎгҒ«гҒӘгӮӢгҒЁгҒ„гҒҶзӮ№гҒ§гҒҷгҖӮжңҲгҖ…зҷҫж•°еҚҒеҶҶзЁӢеәҰгҒ®дҝқйҷәж–ҷгҒ§еҠ е…ҘгҒ§гҒҚгӮӢгҒ«гӮӮгҒӢгҒӢгӮҸгӮүгҒҡгҖҒйқһеёёгҒ«е®ҲеӮҷзҜ„еӣІгҒҢеәғгҒ„гҒ®гҒҢзү№еҫҙгҒ§гҖҒз§ҒгҒҜгҒҠе®ўж§ҳгҒ«гҖҢгҒ»гҒјгҒҷгҒ№гҒҰгҒ®гҒ”家еәӯгҒ§еҠ е…ҘгӮ’гҒҠгҒҷгҒҷгӮҒгҒ—гҒҹгҒ„зү№зҙ„гҒ§гҒҷгҖҚгҒЁгҒ”иӘ¬жҳҺгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

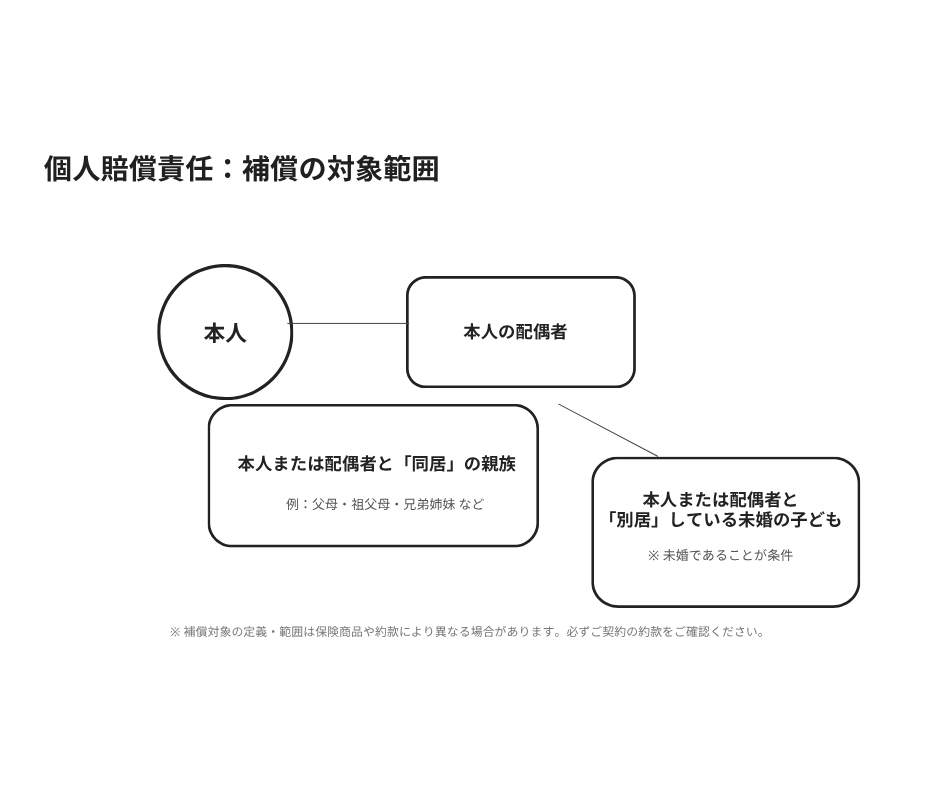

иЈңе„ҹгҒ•гӮҢгӮӢдәәпјҲиў«дҝқйҷәиҖ…пјүгҒ®зҜ„еӣІгҒҜпјҹ

гҒ“гҒ®зү№зҙ„гҒ®гӮӮгҒҶдёҖгҒӨгҒ®еӨ§гҒҚгҒӘзү№еҫҙгҒҜгҖҒдёҖдәәеҲҶгҒ®дҝқйҷәж–ҷгҒ§гҖҒгҒ”家ж—Ҹе…Ёе“ЎгҒҢиЈңе„ҹгҒ®еҜҫиұЎгҒ«гҒӘгӮӢзӮ№гҒ§гҒҷгҖӮе…·дҪ“зҡ„гҒ«гҒҜгҖҒд»ҘдёӢгҒ®зҜ„еӣІгҒ®ж–№гҒҢиЈңе„ҹгҒ•гӮҢгҒҫгҒҷгҖӮ

жң¬дәә

жң¬дәәгҒ®й…ҚеҒ¶иҖ…

жң¬дәәгҒҫгҒҹгҒҜй…ҚеҒ¶иҖ…гҒЁгҖҢеҗҢеұ…гҖҚгҒ®иҰӘж—Ҹ

жң¬дәәгҒҫгҒҹгҒҜй…ҚеҒ¶иҖ…гҒЁгҖҢеҲҘеұ…гҖҚгҒ—гҒҰгҒ„гӮӢжңӘе©ҡгҒ®еӯҗгҒ©гӮӮ

дҫӢгҒҲгҒ°гҖҒеӨ§еӯҰйҖІеӯҰгҒӘгҒ©гҒ§дёҖдәәжҡ®гӮүгҒ—гӮ’гҒ—гҒҰгҒ„гӮӢгҒҠеӯҗгҒ•гӮ“гҒҢиө·гҒ“гҒ—гҒҹдәӢж•…гӮӮгҖҒгҒ“гҒ®зү№зҙ„гҒ§гӮ«гғҗгғјгҒ§гҒҚгӮӢгӮұгғјгӮ№гҒҢгҒӮгӮӢгҒ®гҒ§гҒҷгҖӮ

в– гҒ©гӮ“гҒӘжҷӮгҒ«дҪҝгҒҲгӮӢгҒ®пјҹе…·дҪ“зҡ„гҒӘиЈңе„ҹдәӢдҫӢ

гҖҢж—Ҙеёёз”ҹжҙ»гҒ®дәӢж•…гҖҚгҒЁиЁҖгӮҸгӮҢгҒҰгӮӮгҖҒе…·дҪ“зҡ„гҒ«гӮӨгғЎгғјгӮёгҒҢ湧гҒҚгҒ«гҒҸгҒ„гҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҖӮгҒ“гҒ“гҒ§гҒҜгҖҒе®ҹйҡӣгҒ«дҝқйҷәйҮ‘гҒ®гҒҠж”Ҝжү•гҒ„еҜҫиұЎгҒЁгҒӘгӮӢгҒ“гҒЁгҒҢеӨҡгҒ„дәӢдҫӢгӮ’гҒ„гҒҸгҒӨгҒӢгҒ”зҙ№д»ӢгҒ—гҒҫгҒҷгҖӮ

гҒҠеӯҗж§ҳгҒ«й–ўгҒҷгӮӢгғҲгғ©гғ–гғ«

е…¬ең’гҒ§гғңгғјгғ«йҒҠгҒігӮ’гҒ—гҒҰгҒ„гҒҰгҖҒиӘӨгҒЈгҒҰд»–дәәгҒ®е®¶гҒ®зӘ“гӮ¬гғ©гӮ№гӮ’еүІгҒЈгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гҒҠеҸӢйҒ”гҒЁгҒөгҒ–гҒ‘гҒҰгҒ„гҒҰгҖҒзӣёжүӢгҒ«гӮұгӮ¬гӮ’гҒ•гҒӣгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гӮ№гғјгғ‘гғјгҒ§иө°гӮҠеӣһгӮҠгҖҒе•Ҷе“ҒгӮ’жЈҡгҒӢгӮүиҗҪгҒЁгҒ—гҒҰеЈҠгҒ—гҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

иҮӘи»ўи»ҠгҒ§гҒ®гғҲгғ©гғ–гғ«

иҮӘи»ўи»ҠгҒ§иө°иЎҢдёӯгҖҒжӯ©иЎҢиҖ…гҒ«гҒ¶гҒӨгҒӢгӮҠгҖҒеҫҢйҒәйҡңе®ігҒҢж®ӢгӮӢгҒ»гҒ©гҒ®еӨ§гҒҚгҒӘгӮұгӮ¬гӮ’иІ гӮҸгҒӣгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

й§җи»ҠгҒ—гҒҰгҒ„гӮӢд»–дәәгҒ®й«ҳзҙҡи»ҠгҒ«иҮӘи»ўи»ҠгҒ§гҒ¶гҒӨгҒӢгӮҠгҖҒеӮ·гӮ’гҒӨгҒ‘гҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

иҮӘе®…гҒ§гҒ®гғҲгғ©гғ–гғ«

гғһгғігӮ·гғ§гғігҒ§гҖҒжҙ—жҝҜж©ҹгҒ®гғӣгғјгӮ№гҒҢеӨ–гӮҢгҒҰеәҠгҒҢж°ҙжөёгҒ—гҒ«гҒӘгӮҠгҖҒйҡҺдёӢгҒ®йғЁеұӢгҒ«гҒҫгҒ§иў«е®ігӮ’дёҺгҒҲгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гғҷгғ©гғігғҖгҒ®жӨҚжңЁйүўгҒҢеј·йўЁгҒ§иҗҪдёӢгҒ—гҖҒйҖҡиЎҢдәәгӮ„й§җи»ҠдёӯгҒ®и»ҠгҒ«еҪ“гҒҹгҒЈгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гғҡгғғгғҲгҒ«й–ўгҒҷгӮӢгғҲгғ©гғ–гғ«

ж•Јжӯ©дёӯгҒ«гҖҒйЈјгҒ„зҠ¬гҒҢд»–гҒ®дәәгҒ«еҷӣгҒҝгҒӨгҒ„гҒҰгӮұгӮ¬гӮ’гҒ•гҒӣгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гҒқгҒ®д»–гҒ®гғҲгғ©гғ–гғ«

еҸӢдәәе®…гҒ§гҖҒгҒҶгҒЈгҒӢгӮҠй«ҳдҫЎгҒӘиҠұ瓶гӮ’еҖ’гҒ—гҒҰеЈҠгҒ—гҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гӮ№гӮӯгғјгӮ„гӮҙгғ«гғ•гҒ®гғ—гғ¬гғјдёӯгҒ«гҖҒиӘӨгҒЈгҒҰд»–дәәгҒ«гӮұгӮ¬гӮ’гҒ•гҒӣгҒҰгҒ—гҒҫгҒЈгҒҹгҖӮ

гҖҗе…·дҪ“зҡ„гҒӘдәӢдҫӢгҖ‘иҮӘи»ўи»ҠдәӢж•…гҒ§9,500дёҮеҶҶгӮ’и¶…гҒҲгӮӢиі е„ҹе‘Ҫд»ӨгӮӮ

иҝ‘е№ҙгҖҒзү№гҒ«й«ҳйЎҚгҒӘиі е„ҹдәӢдҫӢгҒЁгҒ—гҒҰжіЁзӣ®гҒ•гӮҢгҒҰгҒ„гӮӢгҒ®гҒҢиҮӘи»ўи»ҠдәӢж•…гҒ§гҒҷгҖӮйҒҺеҺ»гҒ®еҲӨдҫӢгҒ§гҒҜгҖҒе°ҸеӯҰз”ҹгҒ®з”·гҒ®еӯҗгҒҢд№—гҒЈгҒҹиҮӘи»ўи»ҠгҒҢжӯ©иЎҢдёӯгҒ®еҘіжҖ§гҒЁжӯЈйқўиЎқзӘҒгҒ—гҖҒеҘіжҖ§гҒ«йҮҚеӨ§гҒӘйҡңгҒҢгҒ„гҒҢж®ӢгҒЈгҒҹгҒЁгҒ—гҒҰгҖҒгҒқгҒ®жҜҚиҰӘгҒ«зҙ„9,521дёҮеҶҶгӮӮгҒ®жҗҚе®іиі е„ҹгҒҢе‘ҪгҒҳгӮүгӮҢгҒҹгӮұгғјгӮ№гҒҢгҒӮгӮҠгҒҫгҒ—гҒҹгҖӮгҒ“гҒ®гӮҲгҒҶгҒӘдёҮдёҖгҒ®дәӢж…ӢгҒ«гҖҒдҝқйҷәгҒӘгҒ—гҒ§еӮҷгҒҲгӮӢгҒ®гҒҜйқһеёёгҒ«еӣ°йӣЈгҒ§гҒҷгҖӮ

в– еҠ е…ҘеүҚгҒ«зўәиӘҚгҒҷгҒ№гҒҚ3гҒӨгҒ®жіЁж„ҸзӮ№

йқһеёёгҒ«дҫҝеҲ©гҒӘзү№зҙ„гҒ§гҒҷгҒҢгҖҒеҠ е…ҘгӮ’жӨңиЁҺгҒҷгӮӢйҡӣгҒ«гҒҜгҒ„гҒҸгҒӨгҒӢзўәиӘҚгҒ—гҒҰгҒ„гҒҹгҒ гҒҚгҒҹгҒ„гғқгӮӨгғігғҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮз§ҒгҒҹгҒЎдҝқйҷәд»ЈзҗҶеә—гҒ®гғ—гғӯгҒҢеҝ…гҒҡгғҒгӮ§гғғгӮҜгҒҷгӮӢзӮ№гҒ§гӮӮгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒгҒңгҒІеҸӮиҖғгҒ«гҒ—гҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

1. гҖҢзӨәи«ҮдәӨжёүгӮөгғјгғ“гӮ№гҖҚгҒҜд»ҳгҒ„гҒҰгҒ„гӮӢгҒӢпјҹ

еҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒ«гҒҜгҖҒдҝқйҷәдјҡзӨҫгҒҢиў«е®іиҖ…гҒЁгҒ®дәӨжёүгӮ’д»ЈиЎҢгҒ—гҒҰгҒҸгӮҢгӮӢгҖҢзӨәи«ҮдәӨжёүгӮөгғјгғ“гӮ№гҖҚгҒҢд»ҳгҒ„гҒҰгҒ„гӮӢгӮӮгҒ®гҒЁгҖҒд»ҳгҒ„гҒҰгҒ„гҒӘгҒ„гӮӮгҒ®гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

дёҮгҒҢдёҖдәӢж•…гӮ’иө·гҒ“гҒ—гҒҰгҒ—гҒҫгҒЈгҒҹе ҙеҗҲгҖҒиў«е®іиҖ…гҒ®ж–№гҒЁзӣҙжҺҘгӮ„гӮҠеҸ–гӮҠгӮ’гҒҷгӮӢгҒ®гҒҜзІҫзҘһзҡ„гҒ«гӮӮеӨ§гҒҚгҒӘиІ жӢ…гҒ«гҒӘгӮҠгҒҫгҒҷгҖӮдҝқйҷәгҒ®гғ—гғӯгҒҢй–“гҒ«е…ҘгҒЈгҒҰгҒҸгӮҢгӮӢзӨәи«ҮдәӨжёүгӮөгғјгғ“гӮ№д»ҳгҒҚгҒ®гғ—гғ©гғігӮ’йҒёгҒ¶гҒ“гҒЁгӮ’еј·гҒҸгҒҠеӢ§гӮҒгҒ—гҒҫгҒҷгҖӮ

2. д»–гҒ®дҝқйҷәгҒЁиЈңе„ҹгҒҢгҖҢйҮҚиӨҮгҖҚгҒ—гҒҰгҒ„гҒӘгҒ„гҒӢпјҹ

гҒ“гҒ®зү№зҙ„гҒҜгҖҒиҮӘеӢ•и»ҠдҝқйҷәгҒ гҒ‘гҒ§гҒӘгҒҸгҖҒзҒ«зҒҪдҝқйҷәгӮ„еӮ·е®ідҝқйҷәгҒ«гӮӮд»ҳгҒ‘гӮүгӮҢгӮӢгҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгӮӮгҒ—иӨҮж•°гҒ®дҝқйҷәгҒ§гҒ“гҒ®зү№зҙ„гҒ«еҠ е…ҘгҒ—гҒҰгҒ„гҒҰгӮӮгҖҒе®ҹйҡӣгҒ«ж”Ҝжү•гӮҸгӮҢгӮӢдҝқйҷәйҮ‘гҒҜжҗҚе®ійЎҚгҒҢдёҠйҷҗгҒЁгҒӘгӮӢгҒҹгӮҒгҖҒдёҖгҒӨгҒ«гҒҫгҒЁгӮҒгҒҰгҒҠгҒӢгҒӘгҒ‘гӮҢгҒ°дҝқйҷәж–ҷгҒҢ無駄гҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒ„гҒҫгҒҷгҖӮ

гҒ”еҠ е…ҘдёӯгҒ®дҝқйҷәиЁјеҲёгӮ’дёҖеәҰгҒҷгҒ№гҒҰзўәиӘҚгҒ—гҖҒиЈңе„ҹгҒҢйҮҚиӨҮгҒ—гҒҰгҒ„гҒӘгҒ„гҒӢгғҒгӮ§гғғгӮҜгҒ—гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮгӮӮгҒЎгӮҚгӮ“гҖҒз§ҒгҒҹгҒЎгҒ®гӮҲгҒҶгҒӘд»ЈзҗҶеә—гҒ«гҒ”зӣёи«ҮгҒ„гҒҹгҒ гҒ‘гӮҢгҒ°гҖҒгҒ”家еәӯгҒ®дҝқйҷәе…ЁдҪ“гӮ’жӢқиҰӢгҒ—гҖҒжңҖйҒ©гҒӘеҪўгӮ’гҒ”жҸҗжЎҲгҒҷгӮӢгҒ“гҒЁгӮӮеҸҜиғҪгҒ§гҒҷгҖӮ

3. дҝқйҷәйҮ‘йЎҚгҒҜгҒ„гҒҸгӮүгҒҢеҰҘеҪ“гҒӢпјҹ

дҝқйҷәйҮ‘йЎҚгҒҜгҖҢ1е„„еҶҶгҖҚгӮ„гҖҢ3е„„еҶҶгҖҚгҖҒгҖҢз„ЎеҲ¶йҷҗгҖҚгҒӘгҒ©гҒӢгӮүйҒёгҒ№гҒҫгҒҷгҒҢгҖҒе…ҲгҒ®иҮӘи»ўи»ҠдәӢж•…гҒ®дҫӢгҒ®гӮҲгҒҶгҒ«гҖҒиҝ‘е№ҙгҒ®иі е„ҹдәӢдҫӢгҒҜй«ҳйЎҚеҢ–гҒҷгӮӢеӮҫеҗ‘гҒ«гҒӮгӮҠгҒҫгҒҷгҖӮдҝқйҷәж–ҷгҒ®е·®гҒҜе№ҙй–“гҒ§ж•°зҷҫеҶҶзЁӢеәҰгҒ§гҒҷгҒ®гҒ§гҖҒдёҮе…ЁгӮ’жңҹгҒҷгҒ®гҒ§гҒӮгӮҢгҒ°гҖҢз„ЎеҲ¶йҷҗгҖҚгӮ’йҒёгӮ“гҒ§гҒҠгҒҸгҒЁгӮҲгӮҠе®үеҝғгҒ§гҒ—гӮҮгҒҶгҖӮ

в– гҒҫгҒЁгӮҒ

д»ҠеӣһгҒҜгҖҒиҮӘеӢ•и»ҠдҝқйҷәгҒ®еҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒ«гҒӨгҒ„гҒҰи§ЈиӘ¬гҒ—гҒҫгҒ—гҒҹгҖӮеҶ…е®№гӮ’з°ЎеҚҳгҒ«гҒҫгҒЁгӮҒгҒҫгҒҷгҖӮ

еҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒҜгҖҒиҮӘеӢ•и»ҠдәӢж•…д»ҘеӨ–гҒ®ж—Ҙеёёз”ҹжҙ»гҒ®иі е„ҹдәӢж•…гӮ’е№…еәғгҒҸиЈңе„ҹгҒҷгӮӢгҖӮ

дҝқйҷәж–ҷгҒҜжңҲгҖ…зҷҫж•°еҚҒеҶҶгҒЁжүӢй ғгҒ гҒҢгҖҒжң¬дәәгҒ гҒ‘гҒ§гҒӘгҒҸ家ж—Ҹе…Ёе“ЎгҒҢиЈңе„ҹгҒ®еҜҫиұЎгҒ«гҒӘгӮӢгҖӮ

еӯҗгҒ©гӮӮгҒ®гғҲгғ©гғ–гғ«гҖҒиҮӘи»ўи»ҠдәӢж•…гҖҒж°ҙжјҸгӮҢгҒӘгҒ©гҖҒе…·дҪ“зҡ„гҒӘиЈңе„ҹзҜ„еӣІгҒҜйқһеёёгҒ«еәғгҒ„гҖӮ

еҠ е…ҘжҷӮгҒҜгҖҢзӨәи«ҮдәӨжёүгӮөгғјгғ“гӮ№гҒ®жңүз„ЎгҖҚгҖҢд»–гҒ®дҝқйҷәгҒЁгҒ®йҮҚиӨҮгҖҚгҖҢдҝқйҷәйҮ‘йЎҚгҖҚгӮ’еҝ…гҒҡзўәиӘҚгҒҷгӮӢгҖӮ

иҮӘеӢ•и»ҠдҝқйҷәгҒЁгҒ„гҒҶгҒЁгҖҒгҒ©гҒҶгҒ—гҒҰгӮӮйҒӢи»ўдёӯгҒ®гғӘгӮ№гӮҜгҒ«гҒ°гҒӢгӮҠзӣ®гҒҢиЎҢгҒҚгҒҢгҒЎгҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҖҒз§ҒгҒҹгҒЎгҒ®ж—Ҙеёёз”ҹжҙ»гҒ«гҒҜгҖҒдәҲжңҹгҒӣгҒ¬ж§ҳгҖ…гҒӘгғӘгӮ№гӮҜгҒҢжҪңгӮ“гҒ§гҒ„гҒҫгҒҷгҖӮ

жңҲгҖ…гӮҸгҒҡгҒӢгҒӘдҝқйҷәж–ҷгҒ§гҖҒгҒ”家ж—Ҹе…Ёе“ЎгҒ®жҜҺж—ҘгӮ’е®ҲгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢеҖӢдәәиі е„ҹиІ¬д»»зү№зҙ„гҒҜгҖҒгҒ„гӮҸгҒ°гҖҢ家еәӯгҒ®гҒҠе®ҲгӮҠгҖҚгҒ®гӮҲгҒҶгҒӘеӯҳеңЁгҒ§гҒҷгҖӮгҒ”иҮӘиә«гҒ®иҮӘеӢ•и»ҠдҝқйҷәгҒ«гҒ“гҒ®зү№зҙ„гҒҢд»ҳгҒ„гҒҰгҒ„гӮӢгҒӢгҖҒгҒ“гҒ®ж©ҹдјҡгҒ«гҒңгҒІдёҖеәҰзўәиӘҚгҒ—гҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

гӮӮгҒ—гҒ”дёҚжҳҺгҒӘзӮ№гӮ„гҖҒгҒ”иҮӘиә«гҒ®дҝқйҷәеҶ…е®№гҒ®зўәиӘҚгҒ«гҒӨгҒ„гҒҰзӣёи«ҮгҒ—гҒҹгҒ„гҒ“гҒЁгҒҢгҒ”гҒ–гҒ„гҒҫгҒ—гҒҹгӮүгҖҒгҒ„гҒӨгҒ§гӮӮгҒҠж°—и»ҪгҒ«гҒҠеЈ°гҒҢгҒ‘гҒҸгҒ гҒ•гҒ„гҖӮ